Quando se fala em investir, a primeira dúvida costuma ser: onde aplicar meu dinheiro? Mas, com o tempo e experiência, percebi que a melhor pergunta é: que tipo de investidor sou eu e como posso proteger meu patrimônio do jeito certo? Esse é o coração do conceito de suitability e o caminho para um futuro financeiro mais seguro.

O que significa suitability no mercado financeiro?

Suitability, termo consagrado no universo dos investimentos, se refere ao processo de identificar o perfil do investidor e alinhar produtos financeiros à realidade e aos objetivos de cada um. Essa abordagem, que regula as relações entre clientes e instituições, garante uma conexão genuína entre as estratégias adotadas e a tolerância ao risco, aquilo que faz sentido na vida financeira de cada pessoa ou empresa.

O objetivo principal é evitar que alguém assuma riscos desproporcionais ou aplique dinheiro em algo incompatível com o próprio momento de vida ou propósito de investimento. Desde minhas primeiras experiências, percebi que o suitability não é só um “protocolo”. Ele é um instrumento de proteção contra prejuízos e frustrações de longo prazo.

Como funciona a avaliação do perfil do investidor?

Como funciona a avaliação do perfil do investidor?

Em minha trajetória, vi que a avaliação do perfil não é simplesmente burocracia. O processo parte de um questionário detalhado, onde se investigam informações fundamentais como:

- Idade e fase da vida

- Objetivos financeiros (curto, médio e longo prazo)

- Experiência anterior com investimentos

- Capacidade e disposição para correr riscos

- Situação profissional e renda

- Grau de conhecimento sobre os mercados

As perguntas buscam entender, por exemplo, como alguém reagiria diante de uma queda repentina nos investimentos ou a preferência entre resgatar valores rapidamente ou aguardar uma possível recuperação. Com o avanço da tecnologia, algumas soluções (como a T2M Group oferece) automatizaram e tornaram mais claro esse levantamento, mas muitos ainda preferem abordagens tradicionais. Segundo estudo divulgado pela Comissão de Valores Mobiliários (CVM), 65% dos investidores ainda não utilizam ferramentas digitais nesse processo.

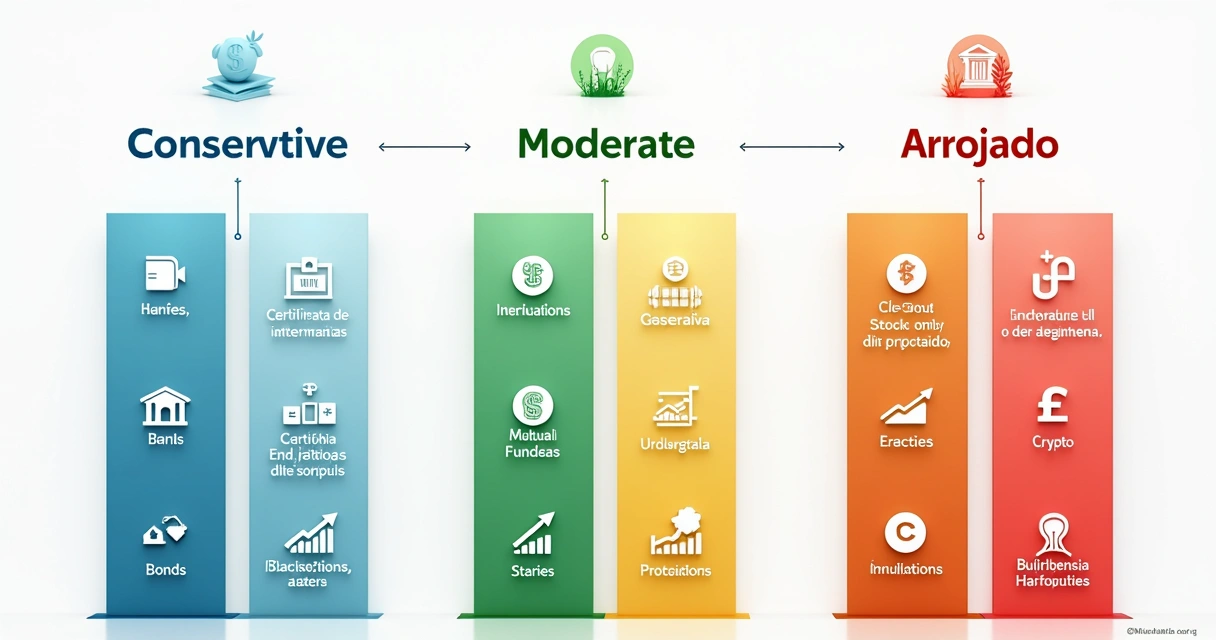

Conheça os perfis: conservador, moderado ou arrojado

Parece simples, mas foi só mexendo nisso que notei como cada perfil leva a caminhos diferentes. No suitability, os principais são:

- Conservador: Prioriza segurança, deseja menor exposição a perdas, aceita ganhos menores em troca de dormir tranquilo. Frequentemente, busca aplicações de renda fixa, como CDBs, Tesouro Direto e previdência tradicional.

- Moderado: Busca equilíbrio entre risco e retorno. Aceita alguma oscilação, mas evita alocações radicais. Divide recursos entre renda fixa e variável, pode incluir fundos multimercados ou previdência mais agressiva.

- Arrojado: Assume maior risco visando retornos superiores. Investe parte relevante em renda variável, fundos de ações, multimercado e até produtos no exterior.

Segundo a pesquisa Perfil e Comportamento dos Investidores 2024, da CVM, a maior preocupação dos brasileiros ainda é formar reservas para aposentadoria, especialmente entre conservadores e moderados, enquanto os arrojados se voltam um pouco mais para ganhos de capital e diversificação.

Por que alinhar produtos financeiros ao perfil do cliente?

Por que alinhar produtos financeiros ao perfil do cliente?

Se o perfil não é respeitado, as consequências aparecem. Vejo isso quase diariamente: investidores frustrados, dinheiro preso em produtos inadequados ou perdas com volatilidade inesperada. Alinhar perfil e produto financeiro reduz o risco de insatisfação, prejuízos e decisões feitas no calor da emoção.

O suitability, seguindo as normas da ANBIMA e da CVM, tornou-se obrigatório justamente para evitar esse tipo de desencontro. Em 2024, por exemplo, a oitava edição do Raio X do Investidor Brasileiro constatou que 37% da população investe e que a classe C representa quase metade deste total, dando ainda maior diversidade à análise do perfil e à necessidade de orientação personalizada.

Esse alinhamento também permite aproveitar tendências do mercado, como o crescimento de investidores em renda fixa, que saltou 20% em 2025 e chegou a 100,2 milhões de CPFs, segundo dados compilados no portal E-Investidor.

Boas práticas de atualização e responsabilidade

O perfil do investidor não é fixo. Em minha experiência, pequenas mudanças na vida – novo emprego, casamento, filhos – já justificam revisar informações. A atualização cadastral deve ser feita regularmente, no mínimo a cada dois anos, e sempre que objetivos ou renda se alterarem. Alguns hábitos ajudam:

- Rever seus objetivos periodicamente

- Analisar se houve mudança na renda ou dívidas

- Fazer nova avaliação ao experimentar investimentos mais arriscados

- Pedir ajuda profissional sempre que tiver dúvida

- Exigir transparência e clareza no relacionamento com consultores

Aqui na T2M Group, esse acompanhamento é prioridade: incentivamos consultas constantes e oferecemos apoio para que nenhum passo seja dado sem base em dados e em alinhamento ao que faz sentido para o investidor ou empresa. Esse conceito também é abordado em nosso conteúdo sobre planejamento financeiro.

Confidencialidade, transparência e o papel da instituição

Outro ponto pouco falado, mas que faz toda diferença, é o dever das instituições de proteger os dados do investidor, agir com transparência e alertar sobre incompatibilidades. Quando, por exemplo, um cliente busca aplicação fora de seu perfil, o consultor precisa alertar para riscos, documentar a recomendação e esclarecer possíveis impactos.

A legislação da CVM e as regras mais recentes da ANBIMA reforçam essa orientação. Consultorias como a T2M Group promovem atendimento consultivo humanizado e o Método Vida 360 para garantir suporte contínuo, confiança e respeito. Temas como estes podem ser aprofundados em materiais sobre consultoria financeira e proteção de patrimônio.

Conclusão: suitability é proteção, personalização e evolução

No fim das contas, definir seu perfil com atenção e contar com acompanhamento adequado é sinônimo de proteção e tranquilidade. Suitability não é uma regra burocrática a ser cumprida, mas um passo para que você, investidor, conquiste resultados consistentes e seguros, respeitando a própria história e as transformações ao longo da vida.

Busque informações, seja transparente sobre seus objetivos e acompanhe sua evolução. Se quiser entender mais sobre nosso jeito de cuidar do planejamento financeiro, te convido a conhecer como a T2M Group pode apoiar em soluções integradas e personalizadas para cada fase da sua vida financeira.

Perguntas frequentes sobre suitability

O que é teste de suitability?

O teste de suitability é um questionário aplicado pelas instituições financeiras para descobrir o perfil do investidor, considerando tolerância a risco, objetivos e experiência. Ele garante que os produtos recomendados estejam adequados à situação e expectativas de cada cliente.

Como funciona o perfil do investidor?

O perfil do investidor é identificado a partir de respostas às perguntas sobre suas características financeiras, preferências e metas. Com base nessas informações, são definidas categorias como conservador, moderado ou arrojado, para orientar investimentos que se encaixem ao seu momento e objetivos.

Por que é importante avaliar suitability?

A avaliação serve para proteger o investidor de aplicar recursos em produtos inadequados ao seu perfil, evitando prejuízos e frustrações. Ela também cumpre exigência regulatória da CVM e da ANBIMA, aumentando a transparência e a segurança nas decisões financeiras.

Quais os tipos de perfil de investidor?

Os perfis se dividem em três principais: conservador (prioriza segurança), moderado (equilibra risco e retorno) e arrojado (aceita maior risco buscando mais ganhos). Cada um demanda estratégias específicas e escolhas alinhadas à sua realidade emocional e financeira.

Como saber qual é meu perfil?

Descobrir seu perfil envolve responder ao teste de suitability fornecido por instituições financeiras ou consultorias, como a T2M Group faz. Recomendo revisar periodicamente esse posicionamento, pois mudanças na renda e nos objetivos podem exigir uma nova avaliação.